您是否曾經在計劃購買或投資夢想時卻發現資金短缺? 對我來說,這段經歷可以追溯到我的童年。 我最喜歡的消遣之一就是去雜貨店逛糖果和蘇打水貨架。 有時,我會在收銀台上放一些零食,打開錢包,然後 然後 我突然意識到:我沒有現金。 暗示失望。

作為成年人,在投資方面,我們偶爾會經歷類似的「我希望我能買」的失望。 這個機會聽起來很棒,而且研究表明它的風險很低,但當我們查看我們的銀行帳戶時,發現沒有足夠的現金來完成交易——這些錢正被其他投資和帳戶所利用。

對大多數人來說,故事到此就結束了。 對於精通財務的人來說,這個過程會伴隨著一個問題:當我感覺自己一無所有時,我怎麼能找到錢? 一個經常被忽視的資源是利用您的退休帳戶。 你沒看錯。

為什麼答案看起來如此令人驚訝? 這是因為我們常常認為退休帳戶是不干涉的。 你們中的許多人可能已經工作了一段時間,並且根據註冊會計師的建議,你們多年來一直在為退休帳戶存入資金。 畢竟,這是一種明智的存錢方式。

然而,這些帳戶的關注點很窄。 他們傾向於投資少量股票和債券。 但這並不總是有效。 根據富達投資 2014 年的報告,醫師的傳統退休方式平均只能取代退休時收入的 56%。 這會嚴重降低您退休後的生活品質。

我來這裡是想告訴您,還有其他方法可以延長您的退休生活。 您可以將退休儲蓄投資於房地產等另類資產。

我知道你在想什麼: 「為什麼要使用我的退休帳戶進行投資? 我會看到什麼好處?” 讓我們來看看。

好處#1:複利

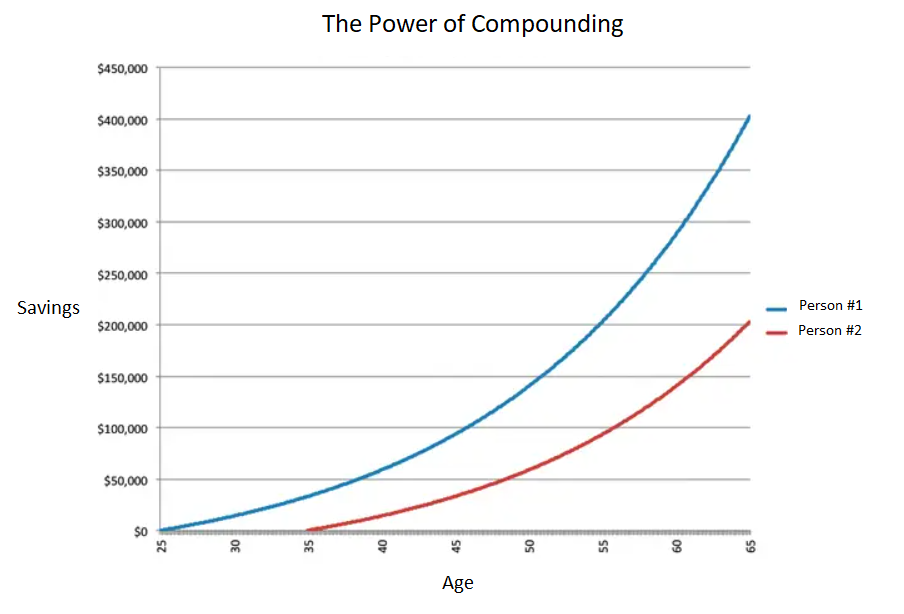

複合的力量是深遠的。 這個概念很簡單:您透過存入退休帳戶的錢賺取利息 也 所賺取的任何回報或股息。 隨著時間的推移,這可以擴大你的資金規模。 您可能已經看過複利圖表。 這是一個。

在此圖中,每個人每月在退休帳戶中存入相同金額的錢。 但是,由於第一個人早十年開始投資,並且由於複利使投資呈指數級增長,因此當兩人都65 歲時,他們的資金將是第二個人的兩倍。這是一個驚人的差異,並且它使複利可能成為最重要的投資方式。有效的投資形式。 但讓我們更進一步。 存入每個月的儲蓄是一回事。 現在想像一下源源不絕的房地產收入會增強你的複利能力。

但這還不是全部。 如果您的退休帳戶資金每年不受稅收影響(某些州的稅收可能高達 50%),那麼您的資金將會成長得更快。 說到稅收…

好處#2:稅收優惠

幾年前,彼得·泰爾的一次採訪讓我認識到了退休帳戶的稅收優惠。 作為 PayPal 的聯合創始人,他做出了一個不同尋常的舉動,將他早期持有的股票存入退休帳戶。 當他的 PayPal 股票價值上漲時,而且因為這些股票是在他退休時持有的,所以這些巨額收入是免稅的。

如果您的房地產投資和被動收入透過您的退休帳戶免稅成長怎麼辦? 至少可以說,這將對您的退休生活產生改變的影響。

退休帳戶選項

不過,並非所有退休帳戶都是完全免稅的,因此請與註冊會計師仔細規劃您的退休生活。 對於傳統的退休帳戶,提取資金時您的收入將被徵稅。 但對於 Roth IRA 和其他形式的退休帳戶,您永遠不需要為收入、資本利得或股息納稅。

如果這聽起來很有趣,那麼這裡有一些退休帳戶可供考慮。

自我指導的羅斯 IRA

自我導向的羅斯 IRA 之所以如此,是因為它們可以用於另類投資,包括房地產。 與 401K 不同,Roth IRA 不是雇主資助的。 因此,相對於其他選項,它們的貢獻限額較低。

與任何 IRA 一樣,您的捐款將被預先徵稅。 然而,投資的捐款會增長、複利,並且可以免稅提取。 與大多數退休帳戶一樣,在 59 ½ 歲之前提款會收取罰金。 但由於退休帳戶的複利實際上是一項長期投資,因此您將為自己的未來做好準備。

羅斯獨奏 401K

通常,401K 是雇主資助的,這通常意味著投資由雇主控制。 這將您鎖定在某種傳統投資中。 從好的方面來說,它們具有雇主匹配的繳款,並且對繳款有相對較高的限制。

然而,有些第三方公司可以解鎖這些帳戶的可能性,並為您設定 Roth alone 401K。 這開闢了一個充滿可能性的世界,並允許投資更加靈活。 最重要的是,在您首次供款五年後,從 Roth Solo 401K 提取的所有資金均完全免稅(年滿 59 ½ 後也可免罰金)。

退休投資:房地產

為什麼你應該用你的退休金來投資房地產? 房地產歷來是抵禦通貨膨脹的最佳對沖工具之一,並且在抵禦股市波動方面表現良好。 最重要的是,大多數房地產投資都是長期的,這使得它們適合退休帳戶的複合成長。

這一切聽起來不錯,但房地產投資可能很複雜。 讓我們透過看一些我最喜歡的房地產投資來簡化它,並在註冊會計師考試中進行。

房地產投資信託基金:

「房地產投資信託」的縮寫,這些是盲目或半盲目信託,您的投資由決策管理團隊或團體處理。 最好的房地產投資信託基金由擁有行業領先專業知識的集團管理。 它們像股票一樣公開交易,並向所有投資者開放,提供房地產投資機會,而沒有直接所有權的風險。

房地產投資信託基金為退休帳戶提供穩定的收入。 還有投資結束時的好處。 當房地產投資信託基金財產出售時,您將根據您的投資協議一次性獲得一筆款項。

銀團和基金:

透過銀團和基金,投資人成為銀行。 您向基金借出特定金額的資金,以獲得承諾的年回報率。 確保您選擇經過認可的基金來充滿信心地進行投資。

MLG Capital 就是這樣一家與投資者建立關係並進行明智投資的公司。 他們優先考慮現金流以及獨特的工具採購策略。

債權投資:

與基金類似,債權投資就像民間借貸抵押票據。 您的投資資金為借款人提供購買或開發房地產的貸款,並獲得穩定的回報。

債務投資收入與您的醫療收入以同一等級課稅。 但是,如果您透過退休帳戶投資這些債務交易,則不必擔心該稅。 您穩定、可預測的收入將存入您的退休帳戶,並隨著時間的推移而增加。

股權投資:

這是直接或透過與其他人共享所有權的投資房產的所有權,例如租賃房產或開發項目。

當股權投資與退休帳戶掛鉤時,您將無法享受折舊和損失稅減免。 然而,流入您退休帳戶的金額應遠遠超出稅收優惠。

多元化和風險

利用您的退休帳戶來推動您的房地產投資可以透過長期資本增值來擴大您的退休投資組合。 當您將各種房地產投資與標準形式的退休投資結合時,您就提供了可以防範下行風險的多元化投資。

以我為例。 很高興知道我有債務投資,可以為我的退休帳戶注入穩定的免稅收入。 但我也進行股權投資,以利用國內市場飆升或穩定的回報。 當我的退休生活中有太多現金時,我會將其投入銀團,以確保我能夠擊敗通貨膨脹,同時也能獲得豐厚的回報。 創建債務和股權的多元化組合可以降低風險並優化回報。

充分利用您的退休帳戶的潛力; 它們提供了產生被動收入的絕佳機會,為您的未來累積財富。 您現在無法訪問它。 但這筆錢將會存在,而且是免稅的。

當然,所涉及的選擇和選項很難解析,因此請諮詢您的註冊會計師或財務顧問。 讓您的團隊在全面審視您的投資組合的同時做出重大決策。 正如比爾·帕金斯 (Bill Perkins) 的作者 與零同死說:“不要讓困難阻止你過上最美好的生活!”

你怎麼認為? 哪些房地產投資可能適合您的退休帳戶? 下面評論一下吧!